来源:华尔街见闻

日美之间巨大的实际利率差是美国科技股估值泡沫不断膨胀的元凶之一,随着日本央行结束负利率政策,而美联储开启降息周期,作为美股顶梁柱的科技股正在面临下行风险。

节节攀升的美股市场让投资者兴奋不已,同时也对潜在风险保持警惕。然而,BCA Research首席策略师Dhaval Joshi认为,多数人往往忽略了真正的风险所在。

那么,牛市的最大风险究竟藏在哪里?Joshi的最新报告指出,最大风险不是美国经济衰退,也不是美国通胀率居高不下,更不是欧洲经济停滞不前——牛市的最大风险,来自日本。

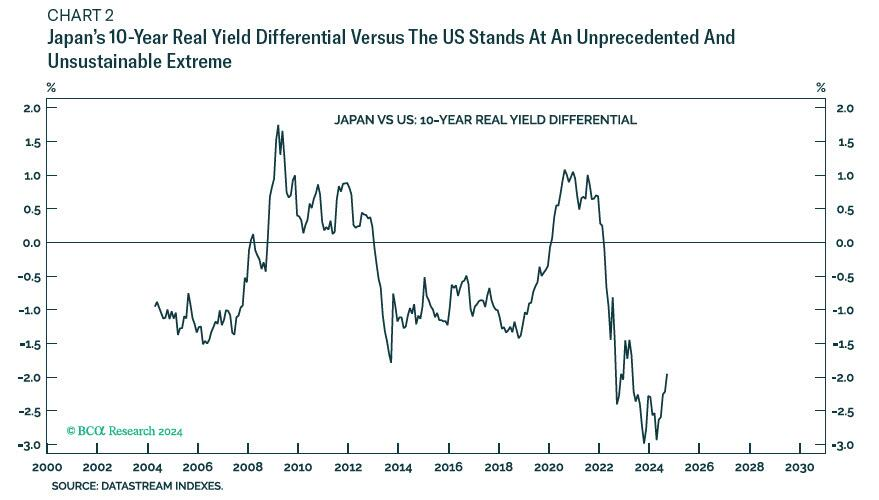

他认为,日本的深度负利率已达史无前例的水平,日美之间巨大的实际利率差正助推美国科技股估值泡沫不断膨胀。

日本的极低实际利率助长了科技股泡沫

Joshi表示,日本的实际政策利率目前为-2.3%。

而日本与美国的实际政策利差高达-5.4%。而自2022年以来,日本相对于美国的实际政策利差已下降了12个百分点。

Joshi认为,两大经济体的实际政策利率差异在短的时间内发生如此大的变化,是史无前例的。

而最令人担忧的是,几乎没有人注意到,日美之间巨大的实际利率差正助推美国科技股估值泡沫不断膨胀。

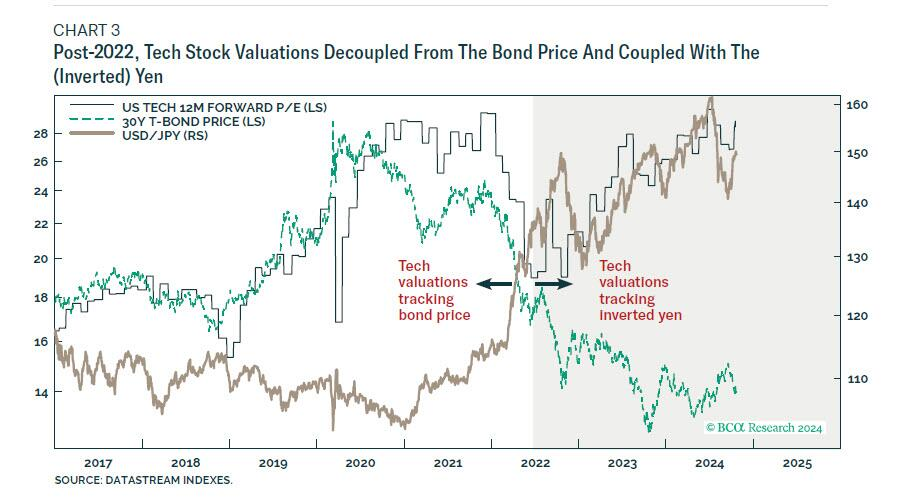

Joshi指出,在2017-2022年初,美国科技股的估值与长期债券价格保持高度一致,这符合传统的经济学理论。

“在此期间,科技股估值与日元呈正相关。当科技股估值在2017年和2019-2021年上涨时,日元也上涨。而当科技股估值在2022年上半年大幅回调时,日元遭到抛售。”

然而,从2022年下半年开始,这种关联性被打破,科技股估值与长期美债价格出现脱钩,同时与日元汇率呈现出强烈的负相关关系。

更值得注意的是,这种趋势的转变恰逢日本实际利率大幅下降的时期。无论是绝对利率还是与美国的相对利率,日本都进入了深度负利率区间。

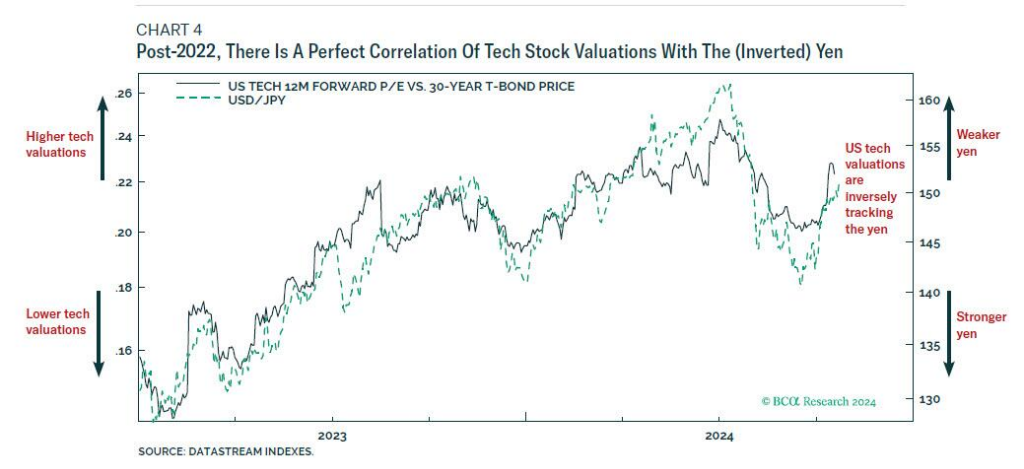

Joshi写道:

“2022年后,科技股估值与日本深度负实际利率(进而与日元倒挂)完美相关,这有力地证明了,以低息借入日元的套利交易,助长了美国科技股估值过快上涨。”

日本负利率退潮,科技股风险与日元机遇并存

Joshi指出,即使当下AI潜力巨大,也没有哪家公司通过AI技术实现了真正的商业成功,即找到了“AI金矿”。

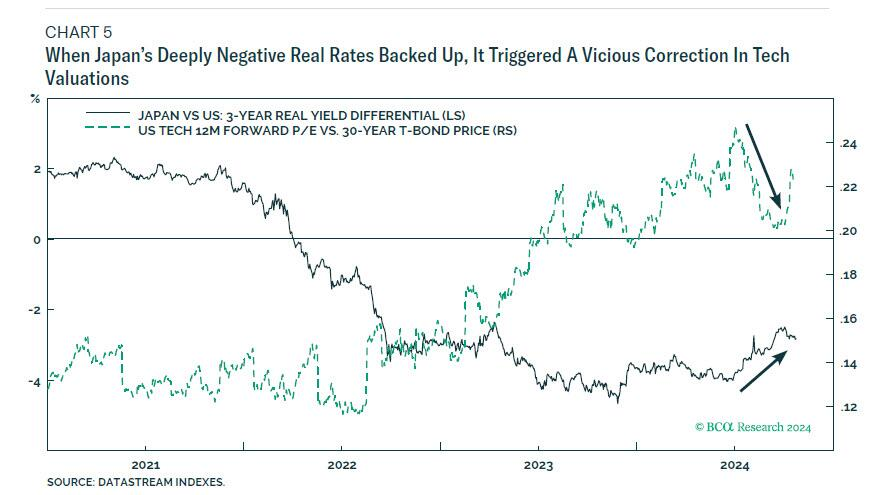

今年7月和8月,随着日本负利率政策的调整,科技股估值随之出现了明显回调。这更加印证了,日本负利率是推动科技股估值泡沫的重要因素之一。

Joshi认为,日本相对于美国实际负利率回升的两个主要原因。

首先,是日本央行政策转向。日央行于7月31日“鹰派”加息,退出了长期以来的零利率政策。此举导致日元升值,从而缩小了日美之间的利率差。

其次,是美联储政策预期变化。美联储降息预期的增强导致美国国债收益率下降,进一步缩小了日美之间的利率差。

值得注意的是,10月4日公布的强劲美国就业报告打消了市场对美联储大幅降息的预期,导致美国国债收益率上升,但由于日本利率水平更低,日美之间的利率差仍保持负值,继续支撑美国科技股估值。

Joshi的结论是,日本深度负利率不可持续,日元或将大幅升值,并对全球资产配置产生深远影响。具体而言,有三点:

首先,由于日本深度负利率的不可持续性,日元兑美元汇率有大幅升值的空间。

其次,鉴于日元与美国科技股估值呈负相关,做多日元可以有效对冲美国科技股下跌的风险。

最后,如果增持表现相对较弱的美国小盘股,同时减持估值过高的美国科技股,可以实现更均衡的投资组合。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁